Lernen Sie das Konzept der doppelten Wesentlichkeit kennen und erfahren Sie, wie eine Wesentlichkeitsanalyse nicht nur Ihr ESG-Reporting verschlanken kann sondern auch Ihre Nachhaltigkeitsstrategie optimiert.

Lernen Sie das Konzept der doppelten Wesentlichkeit kennen und erfahren Sie, wie eine Wesentlichkeitsanalyse nicht nur Ihr ESG-Reporting verschlanken kann sondern auch Ihre Nachhaltigkeitsstrategie optimiert.

Der Artikel auf einen Blick:

- Mit der CSRD wird die Wesentlichkeitsanalyse als Instrument zur Identifikation und Priorisierung von Nachhaltigkeitsthemen Pflicht für Unternehmen.

- Das Konzept der doppelten Wesentlichkeit beschreibt die Betrachtung von Aktivitäten aus finanzieller und nachhaltiger Perspektive.

- Die Analyse umfasst 12 thematische ESRS-Handlungsfelder in den Bereichen Umwelt, Soziales und Governance.

- Sie optimiert die Nachhaltigkeitsstrategie, erhöht die Transparenz und trägt zur Erfüllung von Stakeholder-Erwartungen bei.

- Schritte bei der Durchführung von Wesentlichkeitsanalysen sind die Identifikation von Stakeholder-Gruppen, Stakeholder-Dialog, Benchmark-Analyse und die Erstellung einer Wesentlichkeitsmatrix.

- Relevante Methoden für die Durchführung sind zum Beispiel Stakeholder-Befragungen, Benchmarking und Industry Use Case Maps.

- Stakeholder-Engagement erfordert Zeit und Ressourcen, und die Datenerfassung und -validierung kann komplex sein.

- Unsere Tipps: Frühe Stakeholder-Information, klare Prozesse, Datenqualitätsprüfung, Überprüfung von Datenquellen und Dokumentation aller Schritte sind entscheidend.

Hintergrund: CSRD und ESRS

Die CSRD (Corporate Social Responsibility Directive)

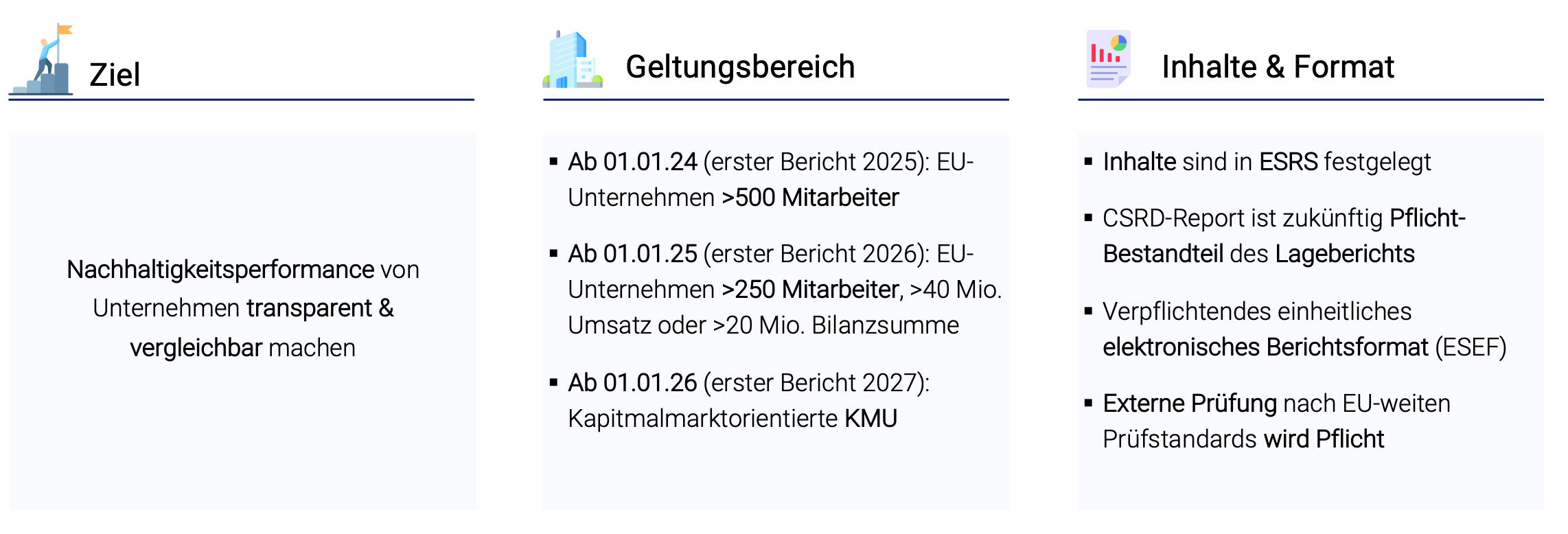

Die Corporate Sustainability Reporting Directive (CSRD), die im November 2022 vom Europäischen Parlament verabschiedet wurde, führt zu einer tiefgreifenden Veränderung des Umfangs und der Art der Nachhaltigkeitsberichterstattung von Unternehmen. Die neue Regelung erweitert die bestehenden Anforderungen an die nichtfinanzielle Berichterstattung erheblich. Sie betrifft alle Unternehmen, die an einem EU-regulierten Markt notiert sind (mit Ausnahme von Kleinstunternehmen).

Die CSRD stellt eine Weiterentwicklung der Non-Financial Reporting Directive (NFRD) dar und hat zum Ziel, die Nachhaltigkeitsberichterstattung auf das gleiche Level wie die Finanzberichterstattung zu heben. Nach der CSRD müssen Unternehmen ihre Nachhaltigkeitsberichte nach einer vorgegebenen Struktur in einem gesonderten Abschnitt des Lageberichts veröffentlichen, wobei diese Informationen maschinenlesbar sein müssen. Dieser Schritt dient der Vergleichbarkeit, da Nachhaltigkeitsdaten nach Inkrafttreten der CSRD ebenso wie die Finanzinformationen extern geprüft werden sollen.

Überblick über die Corporate Social Responsibility Directive (Quelle: neoverv).

ESRS (European Sustainability Reporting Standards)

Teil der CSRD sind einheitliche europäische Standards für die Nachhaltigkeitsberichterstattung, die sogenannten European Sustainability Reporting Standards (ESRS). Unternehmen, die in Zukunft Nachhaltigkeitsberichte auf Basis der CSRD erstellen müssen, müssen bei vollständiger Materialität aller ESRS über 1400 ESG-Datenpunkte berichten.

Die European Sustainability Reporting Standards (ESRS) konkretisieren die Berichtsanforderungen der CSRD. Sie gliedern sich in einzelne Standards die jeweils ein zu berichtendes ESG-Thema behandeln. Auf Basis einer Wesentlichkeitsanalyse, auch Materialitätsanalyse genannt, können Themen jedoch vom Unternehmen als „nicht wesentlich“ identifiziert und von der eigenen Berichterstattung ausgeschlossen werden. Unternehmen sind verpflichtet zum jeweiligen Standard der ESRS eine Begründung („explain“) hinzuzufügen und auf die Ergebnisse ihrer Wesentlichkeitsanalyse zu verweisen.

Erfahren Sie mehr über die die CSRD Berichtsinhalte und ESRS in unserem Blogartikel „ESRS verstehen und umsetzen“ oder unserem ESRS-Guide.

Was ist eine Wesentlichkeitsanalyse?

Konzept der „doppelten Wesentlichkeit“

Im Kontext der Wesentlichkeitsanalyse gilt das Prinzip der „doppelten Wesentlichkeit“ (auch: doppelte Materialität), das auf der Betrachtung von Themen aus zwei unterschiedlichen Perspektiven beruht. Zum einen gibt es die „Outside-In-Perspektive“, die den Fokus auf Themen legt, die mit potenziellen Chancen und Risiken für den Geschäftsverlauf, das Ergebnis oder die allgemeine Lage eines Unternehmens verbunden sind. Zum anderen gibt es die „Inside-Out-Perspektive“, die sich damit beschäftigt, wie die Geschäftstätigkeit, der Geschäftserfolg sowie die Produkte oder Dienstleistungen diese Themen positiv oder negativ beeinflussen können. Die ESRS hat beide Perspektiven in ihre Wesentlichkeitsdefinition integriert und bezeichnet sie als „Financial materiality“ und „Impact materiality“. Besonders hervorzuheben ist, dass sowohl in dieser Definition als auch in anderen Standards die Meinung der Stakeholder als wesentlich für die Bestimmung der Wesentlichkeit von Themen angesehen wird. Es ist also nicht nur wichtig, was das Unternehmen selbst sieht, sondern auch, wie externe Stakeholder die Relevanz dieser ESG-Themen bewerten.

Pflichten und Themen der Wesentlichkeitsanalyse

Die Wesentlichkeitsanalyse ist ein elementarer Teil der ESRS-Umsetzung. In diesem Zusammenhang müssen alle zwölf thematischen ESRS-Themen sorgfältig berücksichtigt werden. Die Wesentlichkeitsanalyse geht jedoch über die bloße Identifizierung hinaus. Sie erfordert auch die Evaluation dieser Themen in Bezug auf ihre doppelte Materialität. Das bedeutet das Stakeholder zu den Umwelt Themen

- Klimawandel (ESRS E1)

- Umweltverschmutzung (ESRS E2)

- Wasser- und Meeresressourcen (ESRS E3)

- Biodiversität und Ökosysteme (ESRS E4)

- Ressourcenverbrauch und Kreislaufwirtschaft (ESRS E5)

den sozialen Themen

- Informationen zur eigenen Belegschaft (ESRS S1)

- Auswirkungen auf Arbeitnehmende in der Wertschöpfungskette (ESRS S2)

- Informationen zu von den Unternehmensaktivitäten betroffenen Communities (ESRS S3)

- Auswirkungen auf Konsument:innen und Endverbraucher:innen (ESRS S4)

sowie den Governance Nachhaltigkeitsthemen

- Unternehmenspolitik und Unternehmenskultur (ESRS G1)

befragt werden müssen.

Warum ist die Wesentlichkeitsanalyse wichtig?

Eine gründliche und transparent dokumentierte Wesentlichkeitsanalyse kann den Aufwand für die ESRS-Berichterstattung erheblich reduzieren. Dies ist jedoch nur ein Teil der Vorteile, die diese Analyse bietet. Sie hilft nicht nur, die relevanten Nachhaltigkeitsthemen zu identifizieren, sondern ermöglicht auch, interne und externe Einflüsse auf das Unternehmen zu bewerten.

Darüber hinaus bietet sie die Möglichkeit, die wichtigsten Themen und Ansprüche Ihrer Stakeholder zu identifizieren und klare Schwerpunkte für Ihr Nachhaltigkeitsmanagement und Ihre Berichterstattung zu setzen. Diese proaktive Herangehensweise ermöglicht es Ihrem Unternehmen, nicht nur die aktuellen Anforderungen zu erfüllen, sondern auch flexibel auf sich verändernde Rahmenbedingungen und Stakeholdererwartungen zu reagieren. Im Ergebnis ist die Materialitätsanalyse ein starkes Instrument, um Ihre Nachhaltigkeitsstrategie zu optimieren und einen Beitrag zu einer nachhaltigen Zukunft zu leisten.

Schritte bei der Durchführung von Wesentlichkeitsanalysen

Identifikation von Stakeholder Gruppen

Der erste Schritt einer sorgfältigen Wesentlichkeitsanalyse besteht darin, die relevanten internen und externen ESG-Stakeholder zu identifizieren. Diese Stakeholder sind von entscheidender Bedeutung, da sie maßgeblich dazu beitragen, die für das jeweilige Unternehmen wesentlichen Nachhaltigkeitsaspekte sowie ggf. auch Maßnahmen zu identifizieren. Aber wer könnten diese Stakeholder sein? In einer typischen Wesentlichkeitsanalyse werden verschiedene Gruppen berücksichtigt, darunter Investoren, Kreditgeber, Ratingagenturen, Kunden, Mitarbeitende, Regulierungsbehörden, lokale Gemeinden, politische Akteure, Presse, Konsumenten, Anwohner, NGOs und andere Interessengruppen. Die Anzahl und der Auswahlprozess dieser Anspruchsgruppen ist nicht vorgeschrieben, aber es ist wichtig, nachvollziehbar darzulegen, warum bestimmte Gruppen als relevant eingestuft wurden.

Stakeholder Dialog und und Benchmark-Analyse

Im zweiten Schritt der Wesentlichkeitsanalyse wird ein vertieftes Verständnis für die Wechselwirkung von Unternehmensaktivitäten und der Umwelt-, Sozial- und Governance-Themen angestrebt. In diesem Schritt wird eine Benchmark-Analyse durchgeführt, um Nachhaltigkeitstrends und -herausforderungen der eigenen Industrie zu identifizieren. Ergänzend dazu werden die Stakeholder-Befragungen durchgeführt, um wertvolles Feedback von Interessengruppen zu erhalten.

Das Ergebnis sollte eine qualifizierte „Outside-In“ und „Inside-Out“ Betrachtung sein. Die „Outside-In“-Analyse untersucht, wie ESG-Faktoren sich auf den Unternehmenserfolg auswirken, also finanzielle Materialität darstellen, während die „Inside-Out“-Analyse die internen Prozesse und Praktiken des Unternehmens auf ihre Nachhaltigkeitswirkung hin untersucht.

Bewertung der Handlungsfelder und Berichterstattung

Auf Basis der „Outside-In“ und „Inside-Out“ Betrachtung muss eine Wesentlichkeitsmatrix erstellt werden, die es ermöglicht, die relevantesten und wirkungsvollsten ESG-Themen zu identifizieren und die gezielt Nachhaltigkeitsinitiativen abzuleiten.

Um Prüfsicherheit zu gewährleisten, ist es darüberhinaus für den CSRD-Bericht relevant, das Vorgehen der Wesentlichkeitsanalyse sowie die Ergebnisse nachvollziehbar zu dokumentieren.

Eine Empfehlung ist, die Ergebnisse der Materialitätsanalyse klar und verständlich aufzubereiten, um sie effektiv in der Nachhaltigkeitskommunikation einsetzen zu können. So kann transparent und authentisch über die eigene ESG-Strategie berichtet werden und das Vertrauen der beteiligten Gruppen gestärkt werden. Darüber hinaus sollten die Anspruchsgruppen aktiv in weitere Schritte eingebunden werden, um ihr Feedback zu berücksichtigen und sicherzustellen, dass die Nachhaltigkeitsbemühungen den Erwartungen und Bedürfnissen der relevanten Zielgruppen entsprechen. Das fördert die Zusammenarbeit und ermöglicht es der Organisation, ihre Nachhaltigkeitsziele besser zu erreichen und tatsächlich positive Auswirkungen auf Umwelt und Gesellschaft zu erzielen.

Analysewerkzeug und Methoden der Wesentlichkeitsanalyse

Stakeholder-Befragung

Die Art und Weise, wie die Stakeholder kontaktiert und ihre Meinungen eingeholt werden, sollte von den Ergebnissen der Gruppierung sowie der Verfügbarkeit der jeweiligen Gruppe abhängen abhängen. Dies kann beispielsweise durch Umfragen, Interviews, Online-Befragungen, Workshops oder Gespräche mit Schlüsselpersonen geschehen. Auf diese Weise erfahren Sie, welche Nachhaltigkeitsaspekte aus Sicht interner und externer Anspruchsgruppen besonders wichtig sind.

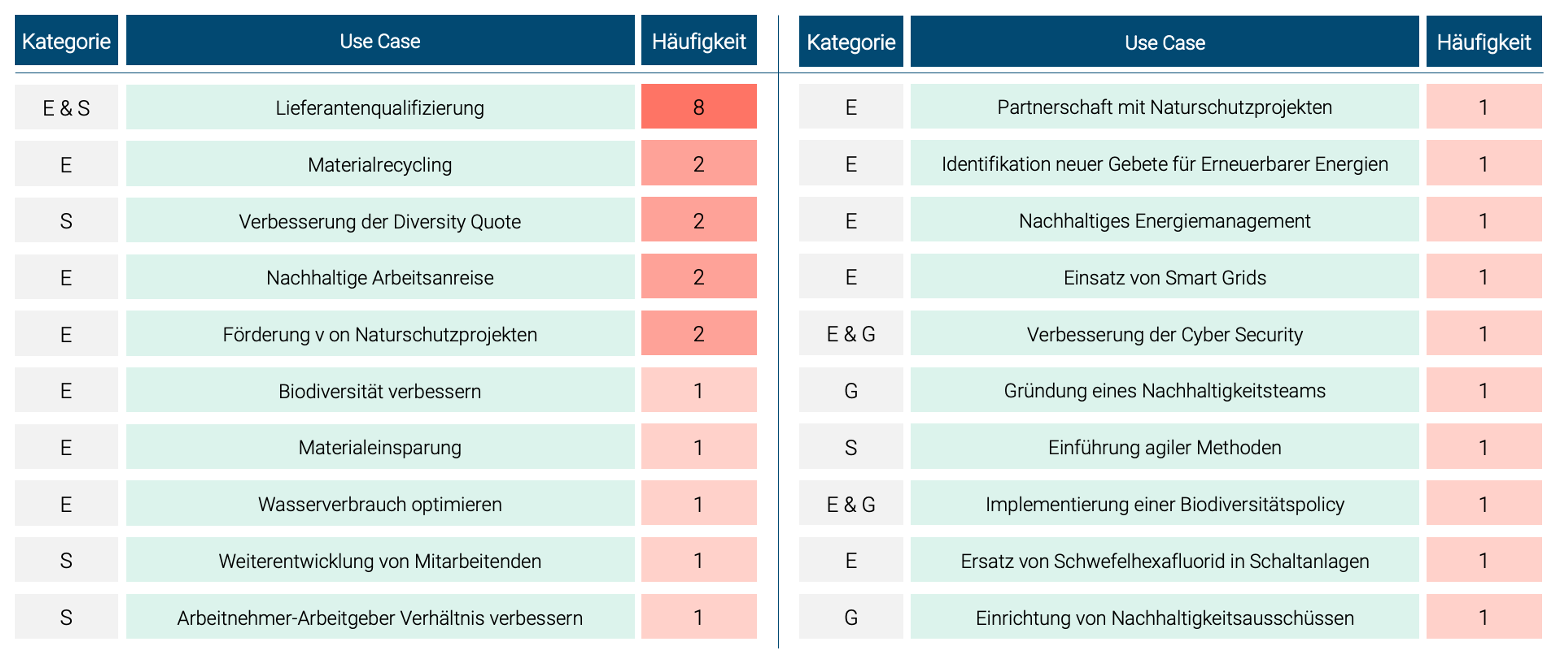

Benchmarking und Industry Use Case Maps

Die Durchführung von Benchmarking und Vergleichen im Rahmen der Wesentlichkeitsanalyse ist entscheidend für die Bewertung und Verbesserung der ESG-Nachhaltigkeitsleistung eines Unternehmens. Dieser Prozess ermöglicht es Unternehmen, ihre Nachhaltigkeitsleistung mit anderen Organisationen zu vergleichen und wertvolle Erkenntnisse zu gewinnen. Durch Benchmarking können Unternehmen Best Practices ihrer Industrie im Nachhaltigkeitsmanagement und relevante Sustainability Use Cases identifizieren und so von den Erfahrungen anderer profitieren.

Bei einer datengestützten Analyse, wie sie bei der Wesentlichkeitsanalyse im Bereich ESG-Nachhaltigkeit durchgeführt wird, kann eine Use Case Library von großen Wert sein. Diese Bibliothek stützt sich auf eine breite Palette von Industriedaten aus verschiedenen ESG-Datenbanken, die einen reichen Schatz an Informationen bieten. So ermöglicht beispielsweise die Datenbank Sustainability Reference Center das gezielte Filtern relevanter Nachhaltigkeitsprojekte nach Branchen.Eine weitere wichtige Datenbank ist der Deutsche Nachhaltigkeitskodex, in dem Unternehmen nach Branchen gefiltert werden können, um deren Berichterstattung zu einzelnen Kriterien und Aspekten abzurufen. Schließlich bietet die Standards Map eine umfassende und kostenlose Datenbank zu Nachhaltigkeitsstandards, die nach Branchen, Produkten, Herkunfts- und Zielmärkten, Nachhaltigkeitsthemen und Lieferkettenschwerpunkten durchsucht werden kann. Die daraus entstandene Industry Use Case Library ermöglicht es Unternehmen, auf wertvolle Informationen aus verschiedenen Quellen zuzugreifen und fundierte Entscheidungen über relevante Nachhaltigkeitsinitiativen in ihrer Industrie zu treffen.

Beispiel für eine Sustainability Use Case Map im Energie-Sektor (Quelle: neoverv).

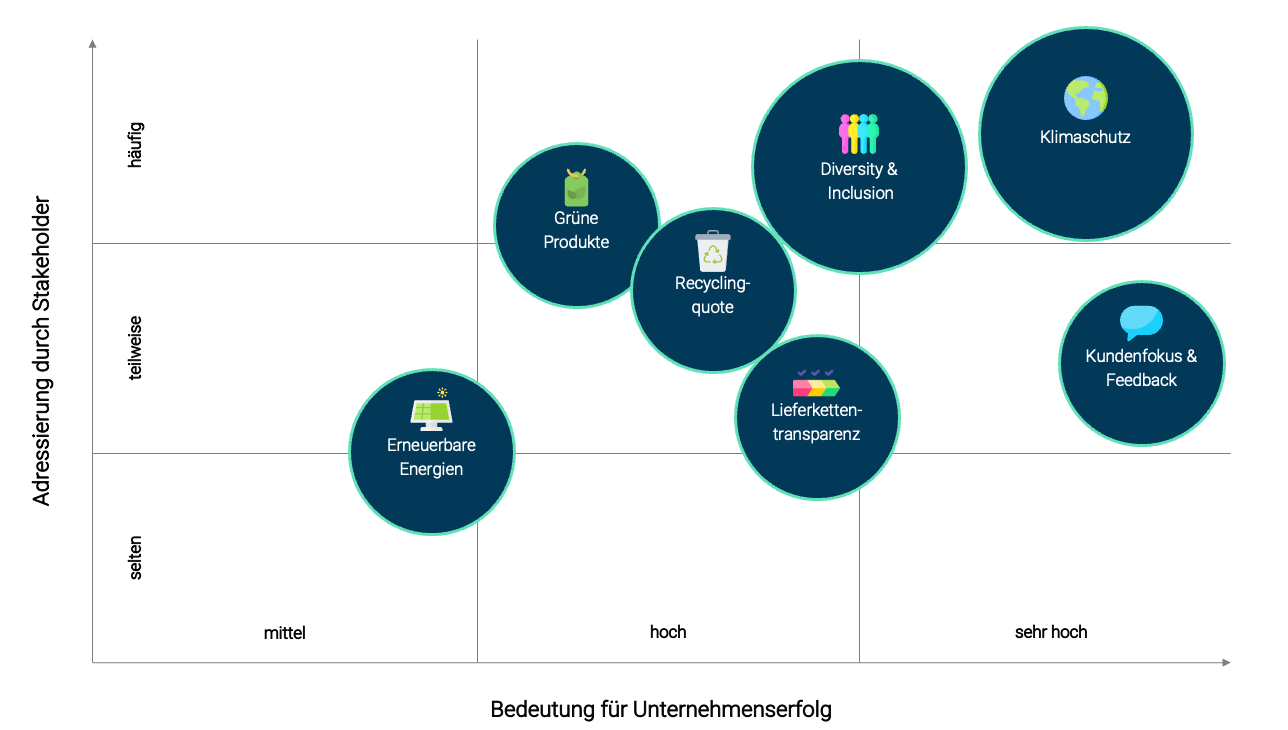

Wesentlichkeitsmatrix

Das Ergebnis der Stakeholderbefragung und -analyse soll nach ESRS-Vorgabe in Form einer Wesentlichkeitsmatrix dargestellt werden. Diese Matrix, auch Materiality-Matrix genannt, dient dazu, wesentliche ESG-Themen zu identifizieren und zu priorisieren, die sowohl für das Unternehmen als auch für seine Stakeholder von Bedeutung sind. Sie besteht aus einer X- und einer Y-Achse, wobei die X-Achse die Auswirkungen der Themen auf den Unternehmenserfolg und die Y-Achse ihre Bedeutung für die Stakeholder darstellt. In dieser Matrix werden die ESG-Themen entsprechend ihrer Bedeutung für das Unternehmen und seine Stakeholder eingeordnet.

Die Themen, die sich in der rechten oberen Ecke der Matrix befinden, gelten als die wichtigsten und erfordern besondere Aufmerksamkeit in Bezug auf die Nachhaltigkeitsstrategie und -berichterstattung. Die Wesentlichkeitsmatrix ist somit ein wichtiges Instrument, um Unternehmen bei der Entwicklung ihrer Nachhaltigkeitsstrategie zu unterstützen und ihre ESG-Berichterstattung zu verbessern. Sie schafft Klarheit darüber, welche Themen den größten Einfluss auf das Unternehmen und seine Stakeholder haben und lenkt die Aufmerksamkeit auf die wichtigsten Nachhaltigkeitsprioritäten.

Die priorisierten ESG-Themen werden in einer Wesentlichkeitsmatrix aufbereitet (Quelle: neoverv).

Herausforderungen und Tipps

Stakeholder-Engagement

Die Vielfalt der Stakeholder stellt für Unternehmen eine komplexe Herausforderung dar. Mit einem breiten Spektrum der Anspruchsgruppen von Kunden und Mitarbeitern über Lieferanten und Investoren bis hin zu lokalen Gemeinschaften und NGOs. Die Identifizierung und Ansprache aller relevanten Stakeholder erfordert ein sorgfältiges Vorgehen. Hinzu kommen die unterschiedlichen Interessen, Erwartungen und Perspektiven der Stakeholder in Bezug auf die Nachhaltigkeitsleistung eines Unternehmens.

Diese Vielfalt zu berücksichtigen und zu integrieren, kann anspruchsvoll sein. Zudem erfordert ein effektives Stakeholder-Engagement einen erheblichen Aufwand an Zeit und Ressourcen. Das Führen von Interviews, die Durchführung von Umfragen und die Organisation von Workshops sind wichtige Schritte, die Kapazitäten binden. Die Kommunikation kann sich als schwierig erweisen, da verschiedene Stakeholder unterschiedliche Kommunikationskanäle und -präferenzen haben können. Auch können Interessenkonflikte auftreten, die erkannt und angemessen gehandhabt werden müssen. In multinationalen Unternehmen erfordert das Stakeholder-Engagement ein koordiniertes Vorgehen über verschiedene Standorte und Abteilungen hinweg. Schließlich sind die Interessen und Erwartungen der Stakeholder nicht statisch, sondern können sich im Laufe der Zeit ändern, was eine kontinuierliche Beobachtung und Anpassung im Rahmen der Wesentlichkeitsanalyse erforderlich macht.

Ein wichtiger Tipp zur Bewältigung der Herausforderungen des Stakeholder-Engagements besteht darin, die Stakeholder frühzeitig zu informieren und aktiv in den Prozess einzubeziehen. Dies schafft Transparenz und ermöglicht es den Stakeholdern, ihre Erwartungen und Bedenken rechtzeitig zu äußern. Es ist auch wichtig, die Relevanz ihres Beitrags zur Wesentlichkeitsanalyse deutlich zu machen, damit die Stakeholder verstehen, wie ihre Beteiligung zur Verbesserung der Nachhaltigkeitsstrategie beiträgt. Darüber hinaus bieten sich für die Kommunikation mit verschiedenen Stakeholdern und die Einholung von Feedback digitale Möglichkeiten wie Online-Umfragen und digitale Workshops an. Diese digitalen Werkzeuge ermöglichen es, flexibel eine Vielzahl von Stakeholdern in den Prozess einzubeziehen.

Datenerfassung und -validierung

Die Datenerfassung und -validierung sind in der Wesentlichkeitsanalyse von entscheidender Bedeutung, können jedoch eine anspruchsvolle Herausforderung darstellen. Eine der Hauptursachen ist die Vielfalt der Datenquellen und -formate, die Unternehmen bei der Beschaffung von Informationen zu ESG-Nachhaltigkeitsaspekten nutzen. Die Verfügbarkeit qualitativ hochwertiger Daten, die Aufbereitung komplexer Daten, die Aktualisierung und Pflege von Informationen sowie die Überprüfung der Datenquellen erfordern Zeit und Ressourcen. Darüber hinaus ist die Interpretation und Gewichtung der Daten, um wesentliche ESG-Themen zu identifizieren, eine komplexe Aufgabe, die Fachwissen erfordert. Unternehmen müssen sicherstellen, dass ihre Datenerfassungs- und -validierungsprozesse transparent und nachvollziehbar sind, um das Vertrauen der Stakeholder zu gewinnen. Eine erfolgreiche Materialitätsanalyse basiert auf genauen und zuverlässigen Daten und bildet die Grundlage für eine fundierte Nachhaltigkeitsstrategie und -berichterstattung.

Um die Herausforderungen der Datenerhebung und -validierung im Rahmen der Wesentlichkeitsanalyse erfolgreich zu bewältigen, sind einige bewährte Tipps und Strategien hilfreich. Zunächst sollten Unternehmen eine klare und strukturierte Herangehensweise entwickeln, die festlegt, welche Daten benötigt werden, woher sie stammen und wie sie erhoben werden. Dies schafft einen klaren Rahmen für den gesamten Prozess. Ebenso ist die Zuweisung klarer Verantwortlichkeiten und Zuständigkeiten für die Datenerhebung und -validierung entscheidend, um sicherzustellen, dass die Aufgaben effizient durchgeführt werden. Interne Prozesse zur Überprüfung und Verbesserung der Datenqualität sind ebenfalls wichtig, um Datenfehler und -lücken zu identifizieren und zu korrigieren. Bei der Verwendung externer Datenquellen sollten Unternehmen die Zuverlässigkeit und Qualität dieser Quellen sorgfältig prüfen, um sicherzustellen, dass die verwendeten Daten den erforderlichen Standards entsprechen. Die Automatisierung von Datenerfassungsprozessen kann Zeit und Ressourcen sparen und die Genauigkeit erhöhen. Schließlich ist es wichtig, alle Schritte der Datenerhebung und -validierung umfassend zu dokumentieren und für die Stakeholder transparent zu machen. All diese Maßnahmen tragen dazu bei, eine fundierte Materialitätsanalyse auf eine solide Datenbasis zu stellen.

Mehr Tipps rund um das Thema Datenstrategie finden Sie in unserem Blogartikel zu Datenqualität und unserem Data Strategy Playbook.

Wie starten?

Sprechen Sie uns an, um unseren effektiven und strukturierte Ansatz für Ihre Wesentlichkeitsanalyse kennenzulernen. Im ersten Schritt legen wir gemeinsam den Analyse-Scope fest (z.B. relevante Geschäftsfelder), identifizieren Ihre wichtigsten internen und externen ESG-Anspruchsgruppen und legen Befragungsmethoden und Inhalte der Befragung fest.

Im nächsten Schritt unterstützen wir Sie bei der Benchmark-Analyse von Nachhaltigkeitsthemen in Ihrer Branche, sowie der Durchführung digital-gestützter Stakeholder-Befragungen, der Auswertung und der Erstellung Ihrer Wesentlichkeitsmatrix.

Wir unterstützen Ihre ESG-Transformation

- Wesentlichkeitsanalyse & ESRS-Umsetzung

- ESG-Datenmanagement und -Reporting

- Sustainability Strategie

- Aufbau von Greenskills

- Nachhaltige digitale Prozesse

- Green Innovation & Green Tech Venturing

Mehr erfahren in unseren ESG-Guides

Mehr erfahren

Mehr erfahren

Bei neoverv helfen wir Unternehmen Innovations- und Nachhaltigkeitsherausforderungen mit Technologie zu lösen. Sprechen Sie mich an, um zu erfahren wie wir Sie unterstützen können.