Die ESRS verpflichten Unternehmen erstmals zur transparenten und standardisierten Offenlegung von über 1400 ESG-Datenpunkten. Erfahren Sie mehr über die neuen Sustainability Standards und lernen Sie 5 Schritte kennen, die Sie bei der ESRS-Umsetzung unterstützen.

Die ESRS verpflichten Unternehmen erstmals zur transparenten und standardisierten Offenlegung von über 1400 ESG-Datenpunkten. Erfahren Sie mehr über die neuen Sustainability Standards und lernen Sie 5 Schritte kennen, die Sie bei der ESRS-Umsetzung unterstützen.

NFRD, LkSG, CSRD und ESRS – der Dschungel der ESG-Berichterstattung wird auf den ersten Blick immer komplexer. Unternehmen stehen vor der Herausforderung, neue Standards wie die European Sustainability Reporting Standards (ESRS) zu verstehen und zeitnah prüfungssicher umzusetzen. Auf den zweiten Blick sind die ESRS jedoch mehr als nur eine weitere regulatorische Anforderung – sie bieten Unternehmen die Chance, ihren Nachhaltigkeitsfokus zu schärfen und langfristig Mehrwert zu generieren. Doch wie können sich Unternehmen darauf vorbereiten?

Definition und Hintergrundinformationen

Was sind die ESRS?

ESRS sind ein Satz von Standards und Leitlinien, die entwickelt wurden, um die Nachhaltigkeitsberichterstattung von Unternehmen in Europa zu harmonisieren und zu verbessern. Diese Standards dienen als Rahmen für die systematische Erfassung, Messung und Offenlegung von Informationen über Umwelt-, soziale und Governance-Aspekte (ESG) in den Unternehmensberichten.

Der Hintergrund der ESRS liegt in der zunehmenden Bedeutung der Nachhaltigkeitsberichterstattung für Unternehmen und deren Stakeholder. Immer mehr Investoren, Kunden und die Gesellschaft insgesamt erwarten von Unternehmen, dass sie nicht nur finanzielle Leistungskennzahlen, sondern auch Informationen zu ihren Auswirkungen auf Umwelt und Gesellschaft offenlegen. Um eine einheitliche und vergleichbare Nachhaltigkeitsberichterstattung in Europa zu fördern, wurde die ESRS Initiative ins Leben gerufen. Diese Initiative besteht aus einer breiten Palette von Interessengruppen, einschließlich Unternehmen, Investoren, Regulierungsbehörden und NGOs, die gemeinsam daran arbeiten, transparente und verlässliche Standards für die Berichterstattung zu entwickeln.

Was ist die Non Financial Reporting Directive (NFRD)?

Die NFRD ist das aktuell geltende Recht, das von großen Unternehmen die Offenlegung nichtfinanzieller Informationen verlangt und dabei das Ziel hat, die Transparenz und Rechenschaftspflicht durch Berichterstattung über ihre Leistungen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) zu verbessern. Im Juni 2021 hat die Europäische Kommission einen Vorschlag für eine überarbeitete NFRD vorgelegt. Das Ergebnis, die kommende CSRD (Corporate Sustainability Reporting Directive), wird voraussichtlich die ersetzen und eine umfassendere Berichterstattung über die Auswirkungen der Unternehmensaktivitäten auf Umwelt, Menschenrechte und Gesellschaft im Etappen zur Pflicht für alle Unternehmen machen. Der ESRS werden als Teil der CSRD eine wichtige Rolle in der erweiterten Nachhaltigkeitsberichterstattung in der EU spielen.

Was ist der Zusammenhang zwischen CSRD und ESRS?

Die Corporate Social Responsibility Directive (CSRD)

Die CSRD ist ein europäisches Gesetz, das die verpflichteten Unternehmen zur Erstellung jährlicher Nachhaltigkeitsberichte verpflichtet. Sie zielt darauf ab, die Nachhaltigkeitsberichterstattung zu standardisieren und zu vereinfachen, indem verschiedene Berichtsstandards und -rahmen in einem ESG-Bericht (Environmental, Social, and Governance) zusammengefasst werden, der den Anforderungen von EU-Regulierungsbehörden, Investoren und anderen Stakeholdern entspricht. Die CSRD beinhaltet die Verpflichtung für Unternehmen, ihre Nachhaltigkeitsinformationen offen zu legen. Sie ersetzt die NFRD soll erstmalig nichtfinanzielle Berichtserstattung mit finanzieller Berichtserstattung von Unternehmen gleichstellen.

Der ESRS sind eine Komponente bzw. das Offenlegungsinstrument innerhalb der CSRD. Sie beziehen sich auf die Berichtsstandards und Leitlinien, die Unternehmen bei der Erstellung ihrer Nachhaltigkeitsberichte zur Einhaltung der CSRD befolgen müssen. Die ESRS legen fest, wie und welche Datenpunkte, Informationen und ESG-Kennzahlen Unternehmen an die europäischen Regulierungsbehörden berichten müssen. Dabei wird zwischen allgemeinen und themenspezifischen Standards unterschieden.

Ziel und Zweck der ESRS

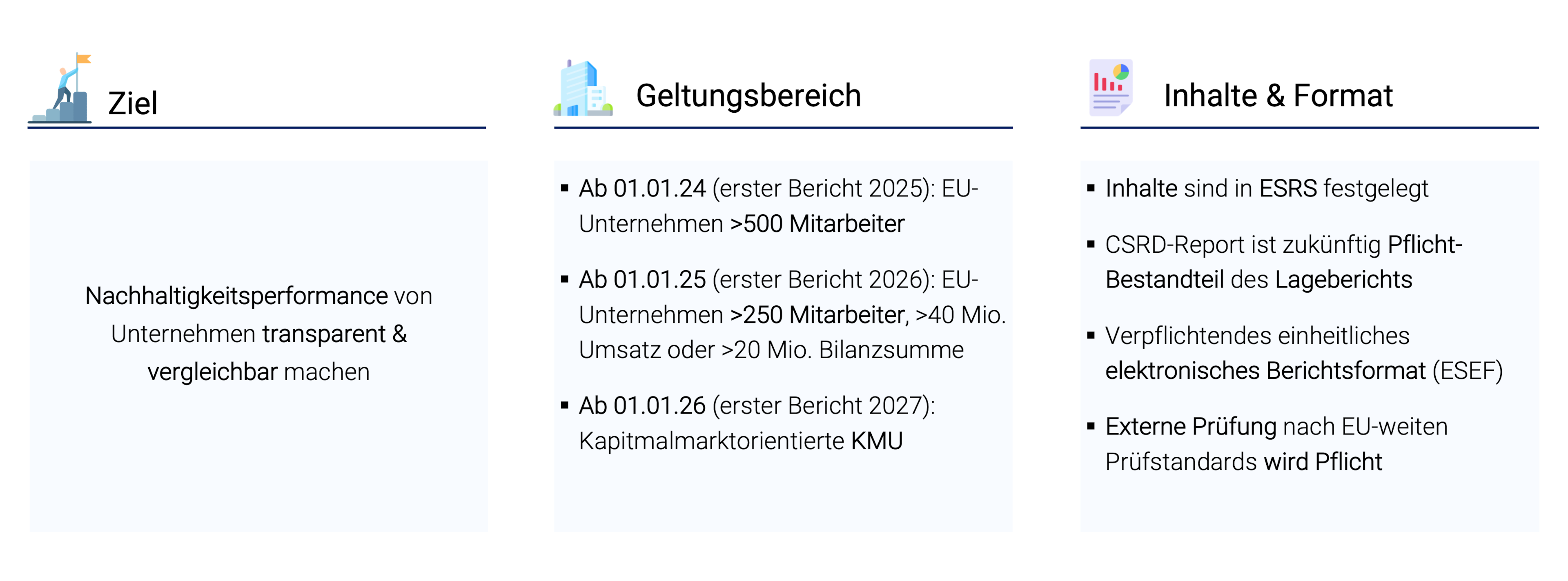

Die ESRS verfolgen mehrere Ziele, um die Nachhaltigkeitsberichterstattung von Unternehmen zu professionalisieren:

- Standardisierung: Die ESRS zielen darauf ab, die Nachhaltigkeitsberichterstattung zu standardisieren, indem sie Unternehmen klare Richtlinien und Standards zur Verfügung vorschreiben, die sie bei der Erstellung ihrer Nachhaltigkeitsberichte befolgen müssen. Diese Standardisierung kann dazu beitragen, die Vergleichbarkeit und Konsistenz von Nachhaltigkeitsinformationen über verschiedene Unternehmen und Branchen hinweg zu verbessern.

- Transparenz: Ziel der ESRS ist es, die Transparenz zu erhöhen, indem Unternehmen verpflichtet werden, relevante und verlässlich daten-basierte Nachhaltigkeitsinformationen zu veröffentlichen. Diese Informationen können Stakeholdern wie Investoren, Kunden und Mitarbeitern helfen, fundierte Entscheidungen über die Nachhaltigkeitsleistung eines Unternehmens zu treffen.

- Relevanz: Der ESRS verlangt, dass Unternehmen über Nachhaltigkeitsthemen berichten, die für ihr Geschäft und ihre Stakeholder relevant sind (sogenannte „doppelte Materialität“ aufweisen). Damit soll sichergestellt werden, dass Unternehmen die Nachhaltigkeitsthemen mit dem höhsten Impact auf Umwelt und Gesellschaft priorisieren.

- Verbesserung: Die ESRS sollen Unternehmen dabei unterstützen, ihre Nachhaltigkeitsleistung zu verbessern, indem sie Anleitungen zu Best Practices und Anforderungen an die Berichterstattung geben. Durch die Befolgung der ESRS-Richtlinien sollen Unternehmen Verbesserungsbereiche identifizieren und Maßnahmen ergreifen, um die ESG-Themen, die die größten Auswirkungen haben, anzugehen.

Aktueller Stand der Standards

Aktuell befinden sich die ESRS in der Entwurfsphase. Die Europäische Beratungsgruppe für Finanzberichterstattung (EFRAG) wurde von der Europäischen Kommission beauftragt, einen Entwurf der ESRS zu entwickeln. Die Entwürfe wurden von der Projektaufgabenkraft der EFRAG vorbereitet und waren für eine öffentliche Konsultation vom 30. April bis zum 8. August 2022 zugänglich. Das Feedback aus der Konsultation wurde berücksichtigt, und ein erster Satz von Entwürfen des ESRS wurde der Europäischen Kommission zur Annahme vorgelegt. Aktuell befinden die Standards sich in Revision. Ein neue, abgestimmte Version soll im Spätsommer 2023 veröffentlicht werden.

Die Umsetzung des ESRS wird in Phasen erfolgen. Die ersten Unternehmen müssen die Standards für ihr Geschäftsjahr 2024 anwenden, wobei die Berichte 2025 veröffentlicht werden. Börsennotierte kleine und mittelständische Unternehmen (KMU) werden ab 2026 zur Berichterstattung verpflichtet sein, wobei bis 2028 die Möglichkeit eines freiwilligen Ausstiegs besteht.

Die derzeitigen Inhalte konzentrieren sich auf allgemeine Nachhaltigkeitsinformationen, die für alle Sektoren gelten. Die Veröffentlichung von sektorspezifischen Standards ist jedoch geplant.

Inhalte des derzeit vorliegenden ESRS-Entwurfs

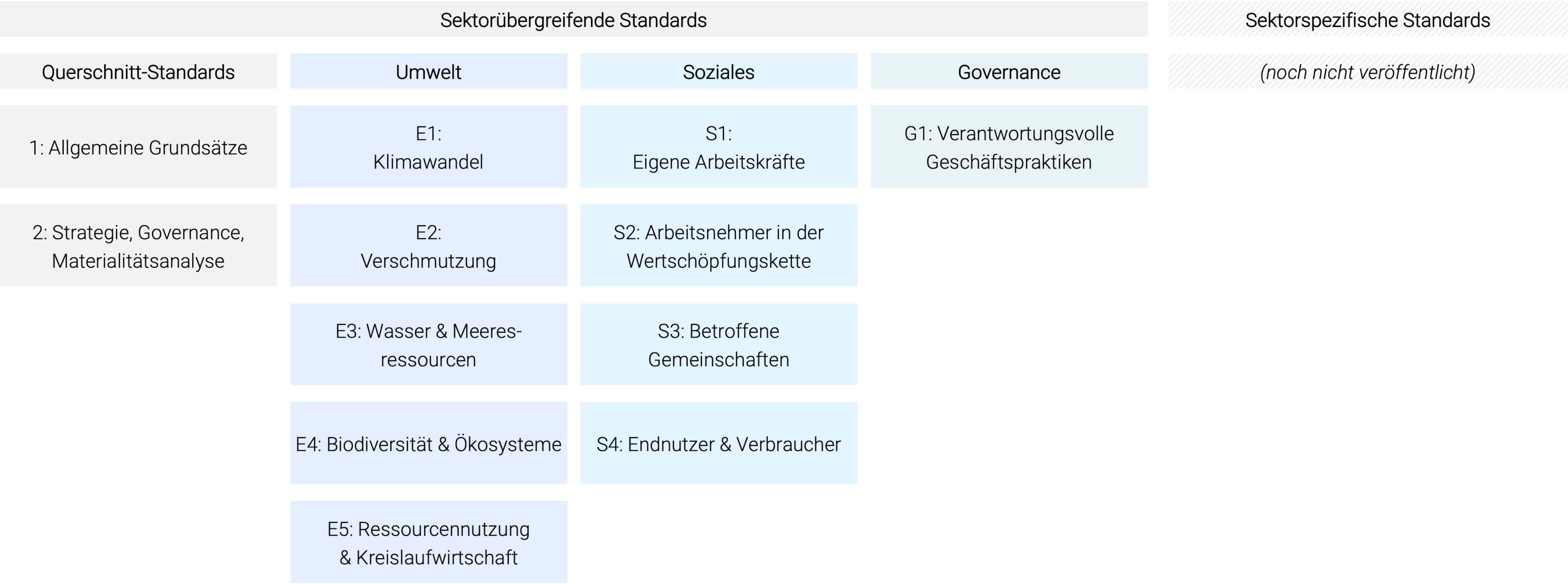

Der aktuelle Entwurf der ESRS umfasst sowohl allgemeine Standards (als „querschnittsbezogene Standards“ bezeichnet) als auch themenspezifische Standards, die für alle Industrien anwendbar sind. Die allgemeinen Standards legen die allgemeinen Anforderungen für die Nachhaltigkeitsberichterstattung fest, während die themenspezifischen Standards die Berichtsanforderungen für bestimmte Nachhaltigkeitsthemen (z.B. Klima, Biodiversität, Umgang mit Arbeitnehmenden in der gesamten Wertschöpfungskette) regeln.

Überblick über ESRS Standards (Stand: Juli 2023)

Welche ESRS Standards sind verpflichtend?

Die ESRS bestehen aus zwei grundlegenden Standards, die Unternehmen bei ihrer Nachhaltigkeitsberichterstattung unterstützen.

Der ESRS 1 Standard Set 1 umfasst allgemeine Prinzipien und Richtlinien für die Berichterstattung. Der ESRS 2 Standard mit dem Titel „Allgemeine Offenlegungspflichten zu Strategie, Unternehmensführung und Materialitätsbewertung“ legt spezifische Anforderungen fest. Dabei ist der ESRS 2 Standard für Unternehmen mit mehr als 250 Mitarbeitern Pflicht.

Die zehn thematischen ESRS-Standards von E1 bis G1 sind grundsätzlich optional. Das bedeutet, dass im Rahmen einer verpflichtenden Wesentlichkeitsanalyse, Unternehmen ESRS-Inhalte, die sich als „nicht wesentlich“ erweisen, aus ihrem zukünftigen ESG-Reporting ausschließen können. Jedoch, wenn Klimawandel-bezogene Inhalte als „nicht wesentlich“ eingestuft werden, sind Unternehmen verpflichtet, diese Entscheidung ausführlich zu begründen. Darüber hinaus dürfen andere als „nicht wesentlich“ definierte Inhalte nicht einfach, wie im vorherigen ESRS-Entwurf vorgesehen, ignoriert werden. Vielmehr müssen sie ausdrücklich von Unternehmen als „nicht wesentlich“ gekennzeichnet werden.

Warum sind ESRS wichtig?

Notwendigkeit einer einheitlichen und transparenten Nachhaltigkeitsberichterstattung

Die Notwendigkeit einer einheitlichen und transparenten Nachhaltigkeitsberichterstattung wird durch die aktuellen Herausforderungen im Zusammenhang mit dem Klimawandel und anderen Umweltfragen verstärkt. Der Klimawandel hat erhebliche Auswirkungen auf Unternehmen und die Gesellschaft als Ganzes, und es besteht ein wachsendes Bewusstsein dafür, dass Unternehmen eine zentrale Rolle bei der Bekämpfung des Klimawandels spielen müssen. Eine transparente Berichterstattung über die Umweltauswirkungen, den CO2-Fußabdruck, den Energieverbrauch und andere relevante Klimakennzahlen ist entscheidend, um den Fortschritt bei der Emissionsreduzierung und der Anpassung an den Klimawandel zu messen.

Darüber hinaus sind Themen wie soziale Gerechtigkeit, Arbeitsbedingungen und Menschenrechte in den Vordergrund gerückt. Die Gesellschaft erwartet von Unternehmen, dass sie ihre Auswirkungen auf die Gesellschaft insgesamt, einschließlich der Rechte von Arbeitnehmern und Gemeinden, berücksichtigen und transparent darüber berichten.

Die CSRD / ESRS sorgen erstmalig dafür, dass Nachhaltigreporting nicht nur standardisiert und zur umfangreichen Pflicht für Unternehmen wird, sondern sollen „nicht-finanzielles“ Reporting auf eine Stufe mit der Finanzberichtserstattung stellen. Das bedeutet auch, dass die Nachhaltigkeitsberichterstattung gemäß den ESRS zukünftig einer verpflichtenden externen Prüfung durch einen akkreditierten, unabhängigen Prüfer unterliegt. Dies erhöht die Glaubwürdigkeit der Berichterstattung und stellt sicher, dass die Informationen zuverlässig sind. Das soll sicherstellen, dass Stakeholder wie Investoren und Kunden zukünftig Nachhaltigkeitsaspekte stärker (und fundierter) in ihre Investitions- bzw. Konsumentscheidungen einfließen lassen, indem Transparenz und Vergleichbarkeit gewährleistet wird.

Vorteile der ESRS für Unternehmen

Unternehmen, die die ESRS konsequent umsetzen und umfassend über ihre Nachhaltigkeitsleistung berichten, haben einen klaren Wettbewerbsvorteil. Sie positionieren sich nicht nur als verantwortungsbewusstes und nachhaltiges Unternehmen, sondern gewinnen auch das Vertrauen ihrer Kunden und Investoren. Die gewonnene Transparenz und Datenlage eröffnet Unternehmen neue Möglichkeiten, Nachhaltigkeit als Innovationstreiber zu nutzen. Durch die Analyse und das Verständnis der gesammelten Daten können Unternehmen gezielt Schwachstellen identifizieren, innovative Lösungen entwickeln und umweltfreundliche Prozesse einführen. Auf diese Weise optimieren sie nicht nur ihre Geschäftspraktiken, sondern entwickeln auch Produkte und Dienstleistungen, die den Anforderungen einer auf Nachhaltigkeit ausgerichteten Gesellschaft entsprechen. Die ESRS bieten den Unternehmen eine wertvolle Möglichkeit, ihre Nachhaltigkeitsbemühungen hervorzuheben und als Basis für kreative und zukunftsweisende Innovationen zu nutzen. Dies trägt nicht nur zum Wohl von Umwelt und Gesellschaft bei, sondern stärkt auch die langfristige Wettbewerbsfähigkeit und Rentabilität.

Herausforderungen bei der Umsetzung von ESRS

Datenverfügbarkeit und -qualität

Datenverfügbarkeit und -qualität stellen für viele Unternehmen eine große Herausforderung bei der Umsetzung der ESRS dar. Unternehmen stehen oft vor der Herausforderung, herauszufinden, wo genau bestimmte Daten zu finden sind und wie bestimmte Kennzahlen revisionssicher erhoben werden können. Die ESRS erfordern eine umfassende Datenerhebung und -analyse zu verschiedenen Nachhaltigkeitsthemen wie CO2-Emissionen, Mitarbeiterengagement oder Lieferkettenmanagement. Diese Daten sind jedoch häufig über verschiedene Abteilungen und IT-Systeme verstreut, was die Zusammenführung und Qualitätssicherung der Informationen erschwert. Unklarheiten über die Datenquellen und die korrekte Datenerhebung können dazu führen, dass Unternehmen Schwierigkeiten haben, vollständige und verlässliche Nachhaltigkeitsberichte zu erstellen, die den hohen Standards der ESRS entsprechen. Daher ist es wichtig, dass Unternehmen effiziente Datenmanagement Strategien entwickeln und entsprechende digitale Tools einsetzen, die das Data Quality Management unterstützen. (Sie möchten mehr über unseren Data Management Ansatz erfahren? Hier geht’s zum neoverv Data Strategy Playbook.)

Umfang & Komplexität

Die ESRS sind zweifellos ein komplexes Regelwerk, das eine sorgfältige Analyse und Anpassung erfordert. Die Standards decken eine breite Palette von Nachhaltigkeitsthemen ab, die von Umweltaspekten über soziale Verantwortung bis hin zu Unternehmensführung reichen. Unternehmen müssen sicherstellen, dass sie nicht nur die einzelnen Anforderungen verstehen, sondern auch die Wechselwirkungen und Zusammenhänge zwischen den verschiedenen Aspekten erkennen. Diese umfassende Betrachtung kann sich als herausfordernd erweisen, da sie ein tiefes Verständnis der ESRS erfordert und die Fähigkeit, komplexe Zusammenhänge zu durchdringen. Unternehmen müssen möglicherweise ihre internen Prozesse neu strukturieren und zusätzliche Ressourcen bereitstellen, um den erhöhten Anforderungen gerecht zu werden.

Der „Change“ Aspekt

Die Umsetzung der ESRS erfordert eine koordinierte Zusammenarbeit von Personen aus unterschiedlichsten Bereichen. Die Daten und Informationen müssen von verschiedenen Abteilungen und Lieferketten zusammengetragen werden. Es ist unerlässlich, ESG-Fachwissen in verschiedenen Bereichen, von Klima über Menschenrechte bis hin zu verantwortungsvoller Unternehmensführung, einzubringen, um die Daten richtig zu interpretieren und wirkungsvolle Maßnahmen abzuleiten. Die Implementierung der ESRS erfordert einen proaktiven Ansatz und die Bereitschaft, Veränderungen in allen Ebenen des Unternehmens vorzunehmen. Nachhaltigkeit muss in allen Bereichen des Unternehmens verstanden und gelebt werden, um eine erfolgreiche Umsetzung der ESRS zu gewährleisten.

Schritte zur Umsetzung der ESRS

Mit diesen Schritten können Unternehmen jetzt schon beginnen, um sich auf das umfangreiche ESRS-Reporting vorzubereiten

Schritt 1: Materiality Assessment

Die ESRS fordern eine „doppelte Materialitätsanalyse“ von ESG-Themen, um finanzielle und ESG-Auswirkungen zu bewerten. Die Durchführung einer Materialitätsanalyse sollte mit der Definition des Analyse-Scopes beginnen, einschließlich der Aktivitäten, Produkte und der gesamten Wertschöpfungskette des Unternehmens. Anschließend sollten die wichtigsten internen und externen ESG-Stakeholder (Environmental, Social, Governance) identifiziert werden. Dies ist unerlässlich, um ein umfassendes Verständnis ihrer Interessen und Bedenken zu gewinnen. Eine gründliche Recherche der vorrangigen ESG-Themen und Kennzahlen der eigenen Branche sollte folgen. Mit diesen Informationen sollte eine qualitative Umfrage unter den identifizierten Schlüssel-Stakeholdern zu ESG-bezogenen Aspekten durchgeführt werden. Die gesammelten Informationen sollten für die Impact-Analyse verwendet werden, die sich sowohl auf die Auswirkungen der ESG-Themen auf das Unternehmen („Outside-In“) als auch auf die Auswirkungen der Kernaktivitäten des Unternehmens auf die Umwelt und Gesellschaft („Inside-Out“) konzentriert. Schließlich sollte das Mapping der finanziellen und der ökologischen/sozialen Materialität durchgeführt werden, wobei Themenbereiche priorisiert werden sollten, die für das Unternehmen und seine Stakeholder von größter Relevanz sind. Diese systematische und integrative Vorgehensweise unterstützt eine gründliche und belastbare Priorisierung der wichtigsten ESG-Themen und Kennzahlen.

Erfahren Sie mehr zur strukturierten Durchführung einer Materialitätsanalyse in unserem Blogartikel: Die Materialitätsanalyse – Schlüssel zu effizienter ESRS Umsetzung und einer fokussierten Nachhaltigkeitsstrategie

Schritt 2: Kennzahlen-lokalisierung & -verantwortung

Im nächsten Schritt müssen alle für die ESRS-relevanten Kennzahlen, ihre „Data Owner“ und Speicherorte identifiziert werden. Hier sollten die für das Reporting relevanten Kennzahlen und Daten einschließlich der Quellsysteme, Verantwortlichkeiten und Reportingkapazitäten identifiziert werden. Hinsichtlich Inhalt und Umfang ist es wichtig, die für die ESG-Kennzahlen relevanten Fachbereiche (Business Domains) zu identifizieren. Dies beinhaltet die Zuordnung der Kennzahlen und Quellsysteme zu den entsprechenden Fachbereichen. Des Weiteren sollte die Verantwortung für die Kennzahlen den jeweiligen Fachbereichen zugeordnet werden. Anschließend sollte eine gründliche Analyse der aktuellen Datenreportingfähigkeiten durchgeführt werden, um festzustellen, inwieweit diese den Anforderungen des ESRS-Reportings gerecht werden. Dieser Schritt ist entscheidend, um mögliche Lücken zu identifizieren und Pläne zu entwickeln, wie diese geschlossen werden können, um eine effektive und genaue Berichterstattung zu gewährleisten.

Schritt 3: Definition der ESRS-Reporting-Prozesse

Sobald klar ist, welche Kennzahlen reportet werden müssen und wer dafür verantwortlich ist, sollte das Hauptziel die Entwicklung der ESRS-Reporting-Prozesse sein, einschließlich der Datenflüsse, IT-Systemunterstützung und Verantwortlichkeiten in den Kennzahlenbereichen. Um den besten Weg dorthin zu finden, sollte man sich zunächst den Status quo ansehen: Wie werden die Kennzahlen aktuell erfasst? Wo gibt es mögliche Schwachstellen oder Inkonsistenzen? Mit dieser Analyse im Hinterkopf kann man dann besser einschätzen, wo Verbesserungspotenziale liegen und sich an den „Best Practices“ der Branche orientieren. Danach geht es an die konkrete Ausgestaltung der zukünftigen ESRS-Berichtsprozesse. Dabei ist es wichtig, von der Planung über die kritischen Datenflüsse bis hin zur Unterstützung durch IT-Systeme alles gut zu dokumentieren. Ebenso sollten die ESRS-Reporting-Anforderungen mit den Best Practices der Industrie kombiniert werden. Schließlich sollten die neuen Prozesse mit den für die Umsetzung Verantwortlichen abgestimmt werden. Nur so kann sichergestellt werden, dass die Prozesse auch tatsächlich so funktionieren, wie sie sollen und den Unternehmenszielen dienen.

Schritt 4: Daten harmonisieren & bereitstellen

Im nächsten Schritt geht es darum, die automatisierte Bereitstellung ESRS-relevanter Daten in hoher Qualität sicherzustellen. Zunächst ist zu prüfen, ob manuell erfasste Daten gesammelt werden müssen. Digital verfügbare Daten sollten automatisiert mit Hilfe von Workflows und APIs zu sammeln. Um sicherzustellen, dass die Daten konsistent und von guter Qualität sind, sollte ein Data Profiling durchgeführt und eine Datenbereinigung und -standardisierung vorgenommen werden. Es kann auch notwendig sein, spezifische Datenregeln für ESRS-relevante Daten zu definieren. Werden zusätzliche Nachhaltigkeitsdaten aus externen Quellen benötigt, z.B. Daten zu Scope 3 Emissionen, sollten diese idealerweise über eine API automatisch integriert werden. Dieser Schritt sollte mit dem Aufbau tool-gestützter Datenpipelines für ESRS-relevante Daten abgeschlossen werden. Diese ermöglichen eine effiziente und kontinuierliche Bereitstellung der benötigten Daten und tragen somit zu einem reibungslosen Berichtsprozess bei.

Schritt 5: Report erstellen & Monitoring

Wenn die Daten in der richtigen Qualität vorliegen, kann der Fokus darauf gelegt werden, ein prüfsicheres „One-Click“ Kennzahlen-Reporting zu etablieren, das aussagekräftige Erkenntnisse für den CSRD-Report ermöglicht. Hierfür ist zunächst die Auswahl und Einrichtung eines geeigneten Reporting-Tools entscheidend. Mit diesem Tool wird dann der elektronische Kennzahlenbericht erstellt. Dieser muss in das einheitliche europäische elektronische Berichtsformat (ESEF) exportierbar sein. Die gewonnenen Daten sollen nicht nur dargestellt, sondern auch interpretiert werden, um wertvolle Erkenntnisse für den CSRD-Bericht (Anhang zum Lagebericht) zu liefern. Dazu gehören beispielsweise die Validierung des Geschäftsmodells im Hinblick auf Nachhaltigkeit, die Bewertung von Chancen und Risiken im Bereich Nachhaltigkeit sowie die Ableitung von Zielen und einer Roadmap. Auch die Verantwortlichkeiten für verschiedene Nachhaltigkeitsthemen und die entsprechende Governance sollten dokumentiert werden.Als letzter Schritt in diesem Prozess kann ein kontinuierliches Monitoring von ESG-Kennzahlen hilfreich sein, um Veränderungen frühzeitig zu erkennen und gegebenenfalls weitere Maßnahmen einzuleiten.

Fazit

Die Umsetzung der European Sustainability Reporting Standards stellt Unternehmen vor Herausforderungen. Eine zuverlässige Datenverfügbarkeit und -qualität, die Bewältigung der Komplexität der Berichterstattung sowie funktionierende Kollaboration, interne Vernetzung und effiziente Reporting-Prozesse aufzusetzen sind Schlüsselfaktoren für den Erfolg. Um diese Herausforderungen zu bewältigen und die ESRS erfolgreich umzusetzen, sind bestimmte Best Practices von entscheidender Bedeutung. Unternehmen, die die Umsetzung ernst nehmen und Transparenz und Nachhaltigkeit strategisch priorisieren können jedoch auch neue Innovationspotentiale aufdecken und sich jetzt schon attraktiv bei Kunden und Investoren positionieren.

Zusammenfassung der wichtigsten Punkte

- Die ESRS sind Standards und Leitlinien, die europäische Unternehmen dabei leiten sollen, ihre Nachhaltigkeitspraktiken zu bewerten, zu messen und zu kommunizieren.

- Die Ziele der ESRS sind Standardisierung, Transparenz, Relevanz und Verbesserung der Nachhaltigkeitsberichterstattung, um Vergleichbarkeit und Vertrauen bei Investoren und Kunden zu fördern.

- Unternehmen, die die ESRS ernsthaft umsetzen, können sich einen Wettbewerbsvorteil verschaffen, indem sie sich als verantwortungsbewusste Organisationen positionieren und innovative Lösungen für Nachhaltigkeitsfragen entwickeln.

- Herausforderungen bei der Umsetzung der ESRS sind die Datenverfügbarkeit und -qualität, die Komplexität des Regelwerks und die Notwendigkeit interdisziplinärer Zusammenarbeit.

- Unternehmen können sich durch einen strukturierten Prozess aus Materiality Assessment, Identifikation von ESRS-relevanten Kennzahlen und Datenquellen, Definition von Berichtsprozessen und Datenharmonisierung auf die ESRS vorbereiten.

Sie haben weitere Fragen?

Sie möchten mehr erfahren? In unserem ESRS-Guide erhalten Sie einen konkreten Fahrplan um die Standards effizient und compliant umzusetzen.

Sie möchten sich zur ESRS-Umsetzung austauschen? Sprechen Sie mich an!

Wir unterstützen Ihre ESG-Transformation

- Wesentlichkeitsanalyse & ESRS-Umsetzung

- ESG-Datenmanagement und -Reporting

- Sustainability Strategie

- Aufbau von Greenskills

- Nachhaltige digitale Prozesse

- Green Innovation & Green Tech Venturing

Mehr erfahren in unseren ESG-Guides

Mehr erfahren

Mehr erfahren

Bei neoverv helfen wir Unternehmen Innovations- und Nachhaltigkeitsherausforderungen mit Technologie zu lösen. Sprechen Sie mich an, um zu erfahren wie wir Sie unterstützen können.